中东冲突持续升级、油价大幅攀升,叠加季底出货高峰,全球集装箱运价迎来强势反弹,航运板块景气度快速抬升,交通运输ETF华夏(159666)作为全市场唯一跟踪中证全指运输指数的ETF,正成为捕捉这一轮航运周期行情的核心工具。

一、运价强势反弹,航运景气度全面爆发

3月27日,上海出口集装箱运价指数(SCFI)报1826.77点,周涨119.82点,涨幅达7.02%,结束短暂回调后再度走强。核心航线全线飘红,美西、波斯湾、澳新航线涨幅均超11%,成为本轮上涨的核心驱动力:

远东至美西:运价2352美元/FEU,周涨14.51%

远东至波斯湾:运价3728美元/TEU,周涨12.15%

远东至澳新:运价695美元/TEU,周涨11.9%

远东至美东:运价3264美元/FEU,周涨11.70%

远东至欧洲:运价1703美元/TEU,周涨4.10%

干散货航运市场当前处于 “高位稳健、小幅修复” 的状态,既反映了全球大宗商品贸易需求的韧性,也与集装箱运价的强势反弹形成“错位景气”,整体利好交通运输板块的配置价值。

数据来源:波罗的海交易所

数据来源:波罗的海交易所本轮运价反弹由三大核心因素共振驱动:中东冲突推高燃油成本,直接抬升航运价格底部;船公司主动控运力、强推涨,马士基等头部航司4月美西报价上调至1900美元,阳明、长荣计划4月中旬加收紧急燃油附加费;季末集中出货带动短期需求回暖,供需格局持续偏紧。

二、三重逻辑加持,投资价值凸显

地缘冲突驱动,运价易涨难跌中东战火已影响全球约1.5%的运力供给,引发区域性塞港、船舶调度紊乱,航运供需格局持续收紧。船公司在长约谈判中态度强硬,推动长约价格上涨,业内普遍判断未来运价“易涨难跌”,现货市场将跟随长约上行。

油价+成本上行,业绩弹性充足燃油成本占航运企业运营成本超30%,中东冲突推高油价,船公司通过上调运价、加收燃油附加费将成本转嫁下游,直接增厚业绩。叠加运力管控,航运企业盈利修复预期强烈,板块业绩弹性显著。

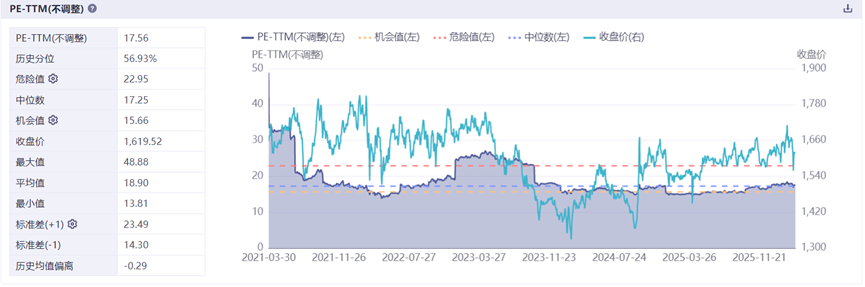

估值低位,配置性价比高。当前中证全指运输指数PE为17.56倍,处于近五年历史分位低位,在全球市场不确定性加剧背景下,具备较强防御属性与估值修复空间,是资金配置的优质选择。

数据来源:IFIND

数据来源:IFIND三、全市场唯一,一键打包交运全产业链龙头

交通运输ETF华夏(159666)是全市场唯一跟踪中证全指运输指数的ETF,全面覆盖A股交通运输全领域,囊括航运港口、物流、铁路公路、机场四大核心赛道,一键打包中远海控、招商轮船、京沪高铁、顺丰控股等行业龙头,精准捕捉航运板块爆发红利。

交通运输ETF华夏

股票型

基建

8.12%

近1年涨幅

基金经理:杨斯琪

查看详情

风险提示:

费率结构:投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是券商交易和基金运作费用,包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除;以上ETF不收取申购费、赎回费、销售服务费,申购赎回代理机构可按照不超过0.5%的标准收取佣金,其中包含证券交易所、登记结算机构等收取的相关费用。

本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。交通运输ETF风险等级R4,属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。