进入2026,手术机器人赛道正上演史上最撕裂的一幕——百亿盛宴与破产清算同台,业绩狂欢与生存危机并存。

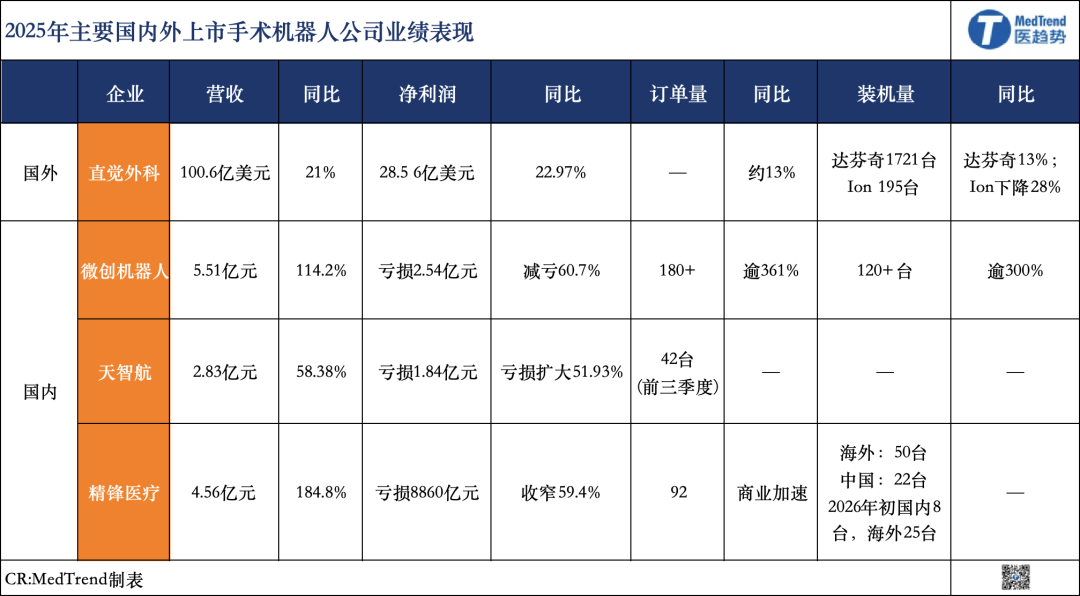

首先,直观医疗2025年营收突破100.6亿美元,CEO薪酬暴涨53%至2100万美元创历史纪录;国产厂商集体狂飙,微创机器人营收5.51亿元增114%,精锋医疗4.56亿元暴增185%,天智航2.83亿元增58%,迈瑞微创外科近10亿元。

但是,马斯克投资的Vicarious Surgical退市,上海龙慧医疗破产清算,微亚医疗专利拍卖仅129万元,"达芬奇终结者"泰坦医疗黯然退场,全球十大制造商CMR Surgical寻求出售。

国内赛道的残酷真相是,80多款产品争抢全年168台订单,骨科40家拿证企业多数零单,腔镜4家国产厂商各中1台。资本早已退潮,2025年融资仅9笔,大批企业排队等待资金链断裂的审判。

表面百亿狂欢之下,一场决定生死的淘汰赛正在上演。

01

手术机器人最新“战报”

近日,一众手术机器人巨头都发布2025年财报,秀起“肌肉”。

老大哥直观医疗2025年营收100.6亿美元,同比增长21%。细分业务中,系统业务(手术机器人整机销售)成为增长引擎,收入24.74亿美元,同比暴涨25.8%。毛利率尽管从2024年的67.5%微降至66.0%,但仍远高于行业40%-50%的平均水平(微创机器人2025毛利率48%)。

分区域来看:

全球:2025年全年部署1721台达芬奇手术系统,同比增长13%,其中达芬奇5系统部署303台,同比增幅达74%。其强劲的业绩表现也让直观医疗CEO Dave Rosa,首年总薪酬达2100万美元,较 2024 年担任总裁时的1376万美元暴涨 53%,创公司史上最高CEO薪酬纪录。

中国,截至2025年9月30日,公司已通过规划成功安装146台达芬奇系统。整个第四季度,达芬奇在中国装机17台(去年同期装机20台),略低于预期,截至2025年12月31日,达芬奇系统在华历史总装机量超过500台。

国内头部手术机器人企业,营收实现暴涨!

微创机器人2025年营收5.51亿元,同比增长114.2%。其年内亏损2.54亿元,同比减亏60.7%。公司强调,亏损额中每年包含约1.1亿元的折旧与摊销(无现金流出),随着收入规模扩大,利润弹性将快速释放。2025年下半年自由现金流实现净流入,全年净流出同比大幅改善84%,至约6300万元。截至2025年末,资产负债表上的合约负债达1.1亿元,其中约0.67亿元将在2026年确认收入,显示了强劲的客户预付款和订单确定性。

天智航2025年营收2.83亿元,同比增长58.38%。其2025年全年手术量超过4.9万例,截至2025年底,累计手术量突破15万例,市场份额处于主导地位。其公司总资产17.23亿元,保持稳定。不过从数据来看目前其经营仍面临压力,净利润亏损1.84亿元,亏损同比扩大51.93%。一部分原因是因为投资收益较上年同期有较大幅度减少;还有是因实施限制性股票激励计划,股份支付费用较上年同期有较大幅度增长。

精锋医疗2025年营收4.56亿元,同比增长184.8%。毛利3.01亿元,同比增长超过200%,毛利率达到66%与老大哥直观医疗持平。根据公司披露及业务进展,全年亏损8860万元,但收窄59.4%,不过精锋医疗已经在2025年下半年实现盈利,是极少数“半年度盈利”的国产手术机器人企业。此外,其全国腔镜手术机器人招采中,精锋医疗中标数位居国产品牌第一。2025年12月年度实现第100台精锋机器人成功下线。

迈瑞2025年财报显示微创外科业务收入接近10亿元,对于手术机器人业务,公司在业绩说明会上表示:手术机器人产品今年将进入注册阶段。

此外,本土品牌在海外市场也取得了不错的成绩:

微创机器人海外市场收入达4亿元,同比大增287%,占总营收比例从2023年的20%大幅提升至73%,已成为核心增长支柱。其图迈腔镜手术机器人海外收入同比增287%,占总收入73%,订单量跻身全球前二。鸿鹄骨科机器人全球累计订单超65台,已获得包括美国FDA、欧盟CE在内的近20个国家和地区批准,覆盖近20个国家。

精锋医疗海外收入2.72亿元,占总收入50%以上;

天智航2025上半年境外资产规模达4.55亿元,占总资产的25.54%。

02

退市、倒闭!

手术机器人真实战局

人类的悲欢并不相通。

3月初,手术机器人开发商VicariousSurgical收到纽约证券交易所的退市通知,其A类普通股已暂停交易。这家美国手术机器人公司曾被马斯克、比尔·盖茨等大佬共同投资,2025年8月,曾宣布暂缓启动核心产品临床试验,其核心项目延期。财报显示,该公司2025年第二季度仍无任何营收,净亏损达1320万美元,现金及投资仅剩2400万美元。

2025年6月,《金融时报》报道,全球十大手术机器人制造商CMR Surgical,号称达芬奇的挑战者,正在寻求出售。同一时间,就连老大哥直觉外科(达芬奇机器人母公司)裁减超过300多位员工。

回到国内,1月23日,上海浦东法院发了一份裁定书:受理上海龙慧医疗破产清算案。这家2024年9月才拿下骨科手术机器人第三类注册证的企业,短短一年半不到便因资金链断裂轰然倒下。2025年6月,主攻血管介入手术机器人的微亚医疗被破产拍卖,其名下17项专利、72项商标及固定资产的起拍价仅约129.2万元。

这背后,到底发生了什么?

来看一个极其残忍的数据:据MedRobot 统计显示:骨科手术机器人全年销量168台。截至2025年7月,国内获批上市的骨科手术机器人,超过了80款。这意味着2025年,80多款产品去抢这168台的单子,如果按照平均来算,一家连两台都卖不到。

具体我们从公立医院的中标数据来看:

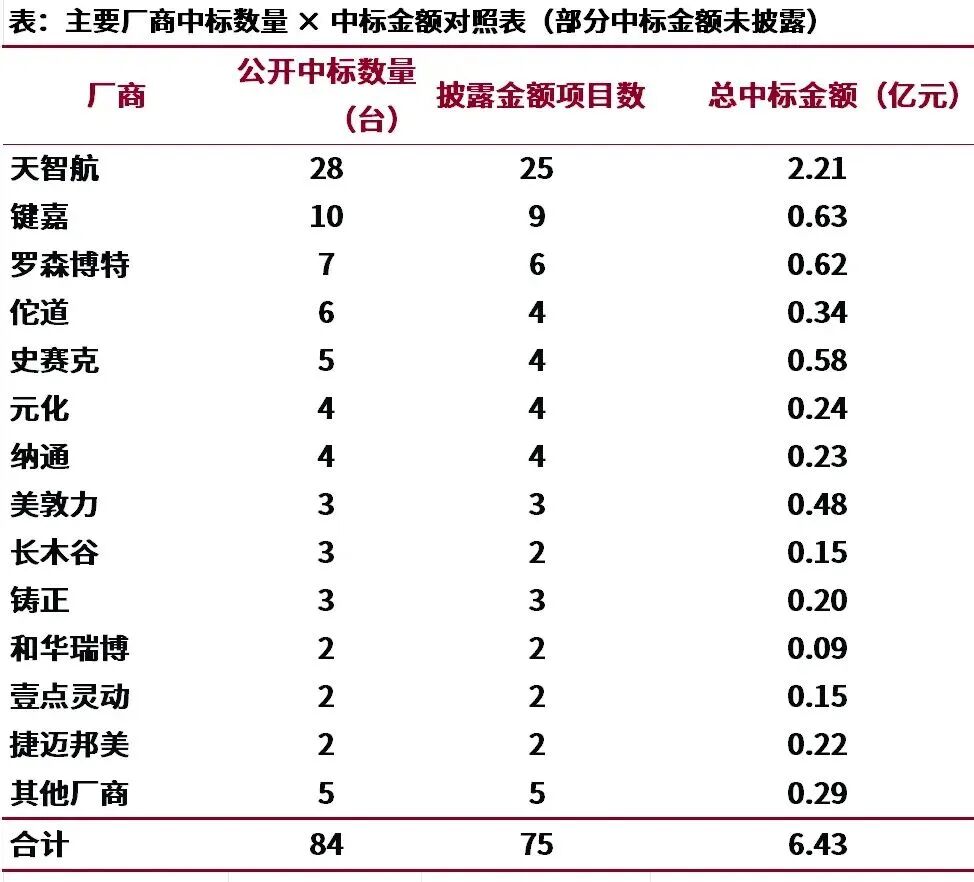

骨科手术机器人:中标84台,18家企业分

MedRobot基于国内公立医院公开中标数据统计:2025年全年公立医院公示的骨科手术机器人中标累计84台,涉及18家厂商。

头部天智航2025年公立医院中标28台,总中标金额2.21亿元,断层领先。其后厂商中,键嘉与罗森博特分别中标10台、7台,中标总金额分别约为0.63亿元与0.62亿元)。外资中,史赛克中标5台,中标总金额0.58亿元。尾部一众国产骨科手术机器人如和华瑞博、壹点灵动中标均是2台。

据数据显示:截至2025年底,有40家企业的骨科手术机器人产品获得国家药监局批准上市,这意味着多数骨科手术机器人企业公立医院的中标数量为0;

腔镜手术机器人:中标90台,9家厂商分

MedRobot基于国内公立医院公开中标数据统计:2025年全年公立医院公示的腔镜手术机器人中标累计90台,涉及9家厂商。

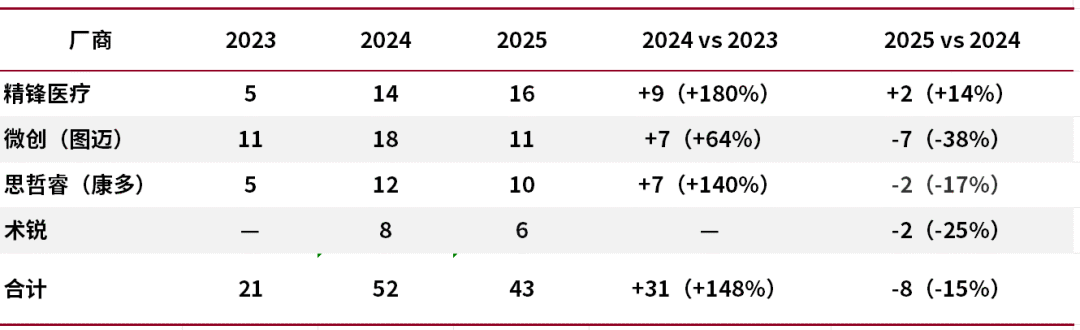

头部直观复星旗下达芬奇手术机器人断层领先,中标43台,占比48%。国产精锋医疗以16台中标数量位居首位,微创机器人中标11台、思哲睿中标10台、术锐中标6台。4家国产腔镜手术机器人企业,每人只中标一台,另外2家中标为0。

此外,尽管是如此“不佳”的中标数据,相较于2024还算过得去。MedRobot发布的数据显示:2025年VS 2024年国产腔镜机器人公开中标数量,除了精锋医疗增加2台,微创减少7台、思哲睿减少2台、术锐减少2台。

最后,从中标价来看,国产基本属于是“赔了夫人又折兵”。

达芬奇单台中标均价1817万元,价格最高。相比之下,国产手术机器人除了罗森博特骨科机器人中标均价1029万元,其余大多低于1000万元,天智航中标均价885万元/台、键嘉中标均价696万元/台、佗道中标均价838万元/台。腔镜手术机器人中,术锐中标价格可能最高,达到1584万元/台。

尽管国产依靠“价格战”,但是价格下来了,量依旧上不去。

最后再加上资本市场传递的信号也并不理想。2020年至2022年,国内手术机器人行业分别完成27笔、30笔、29笔融资。2022年后,资本市场回归理性。2024年,手术机器人行业仅完成9笔融资。手术机器人行业融资数量减少,大批未获得商业化收入的企业陷入资金危机。

03

2026,手术机器人“要爆”?

一直以来,手术机器人赛道,定价机制失衡与收费标准混乱在抑制了市场需求的释放。

这也是企业亏损的重要原因之一。

从2022年开始,湖南、河南等地率先实行手术机器人与主手术挂钩的收费模式,最高加收系数为300%(含手术费、器械耗材费用、机器人折旧费)。但这一模式并未充分覆盖设备折旧、耗材、维护及医生培训等成本,医院依旧“做一台亏一台”,主动减少了相关业务。

收费标准的“碎片化”问题同样突出。此前,手术机器人收费以省级为界,30多个省份存在30多种准入规则,既有按手术项目加收的模式,也有打包定价、拆分收费等形式。

这种混乱的收费逻辑,不仅增加了企业的市场教育和商务谈判成本,也让医院在采购和应用时面临诸多不确定性。最终,需求不足与定价混乱的叠加,最终传导至企业,让企业陷入盈利困境。

就在行业深陷困局之际,2026年手术机器人赛道迎来历史性转折。

1月,国家医保局率先破冰,正式发布《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》,该指南总共纳入36个辅助操作项目,按照服务属性划分为6大类,涵盖了手术机器人应用的核心场景,为行业提供了清晰明确的定价依据。

这一里程碑政策对行业的影响可以从两方面来看:

一方面标志着手术机器人收费标准化。此前手术机器人收费标准主要由医院自主定价,缺乏统一标准。医保局发布的立项指南,让手术机器人收费“有法可依”。

另一方面,立项指南规定分档收费,手术机械臂辅助操作费分为导航、参与执行、精准执行三档功能收费。收费体系以临床价值为核心,向参与手术环节更多、完成更多精准操作的产品倾斜。

这一收费体系的建立,首次从国家层面认可了手术机器人的临床价值,允许医院在原有手术价格的基础上“加收”相关辅助操作费用,不仅消除了医院的盈利顾虑,也为患者提供了透明的收费标准,将极大地推动手术机器人在临床的普及应用。

此外,国家医保局的创新医用耗材赋码政策,则为手术机器人纳入医保报销提供助力。2025年9月,国家医保局就已发布公告,明确针对手术机器人等前沿技术和创新领域相关医用耗材产品,采用分类方式推进赋码工作。

对于已取得医疗器械注册证的产品,企业可直接提交相关资料,国家医保局将优先加快产品赋码进度;

对于尚未取得医疗器械注册证的产品,企业可提交技术要求、临床评价资料等支撑材料,国家医保局将加快优化医保医用耗材分类体系,支持产品获批后及时赋码。在收费与医保推动下,将打通手术机器人商业化最后一道门槛。2026年,手术机器人或将迎来爆发时刻!