水饮存量竞争加剧,巨头分化,茶饮领跑。

消费复苏节奏放缓、渠道成本持续高企,国内软饮行业正告别粗放式规模扩张,全面迈入以产品结构、运营效率与品牌价值为核心的存量竞争时代。

从最新财报数据来看,农夫山泉、华润饮料、康师傅、娃哈哈等头部企业业绩走势显著分化,有人逆势突破营收新高,有人深陷价格战泥潭利润承压,也有人凭借品类切换夺回市场份额。

包装饮用水的单一增长引擎逐渐失速,茶饮、功能饮料等细分品类成为新的增长支柱;过度依赖单品的企业抗风险能力持续减弱,多品类均衡布局的巨头则穿越周期;价格内卷不断挤压渠道与企业利润,唯有守住价值底线、优化产品矩阵,才能在激烈竞争中稳住基本盘。

存量竞争下巨头走向分野

2025年头部水饮企业的财报,清晰勾勒出行业截然不同的发展轨迹。

在整体市场增长趋缓、包装饮用水量价微降的背景下,企业营收与利润不再同步波动,经营质量的差距被持续放大,行业分化从规模层面深入至增长内核。

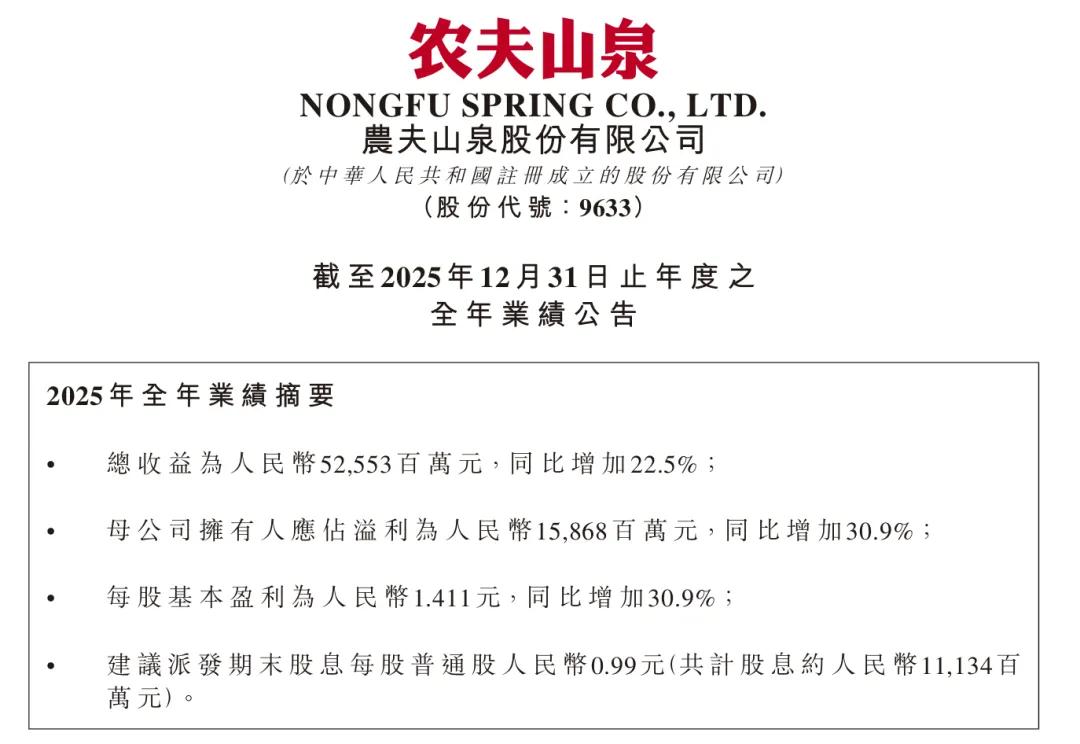

农夫山泉在经历阶段性外部挑战后强势复苏,全年实现营业收入525.53亿元,同比增长22.5%,首次突破500亿大关;归母净利润158.68亿元,同比大增30.9%,利润增速跑赢营收增速,展现出高质量增长韧性。

这一营收规模也正式超越康师傅饮品业务,坐稳国内即饮饮料行业龙头位置。

康师傅全年总收入略有回落,但饮品业务通过内部结构优化,实现分部利润同比提升,在行业调整期保持了稳健的盈利水平。

与之形成对比的是,华润饮料受核心业务波动影响,2025年营收与利润双双下滑,收入同比下降18.6%,净利润降幅接近四成,经营压力显著凸显。

而娃哈哈依托纯净水赛道的策略调整,市场份额快速提升,全年实现收入稳步增长,在包装水市场的竞争格局中重新占据有利位置,成为纯净水价格战中的主要获益者。

此轮业绩分化,并非简单的规模此消彼长,而是企业增长模式、产品结构与渠道管控能力的综合比拼。

在行业从增量转向存量的关键节点,过去依靠渠道铺市、低价走量的打法逐渐失效,能否构建均衡的业务结构、守住合理利润空间,成为决定企业走向的关键因素。

茶饮扛起增长大旗如果说包装饮用水是水饮行业的基本盘,那么即饮茶已然成为驱动巨头增长的新引擎。

行业格局的最大变化,莫过于头部企业从“单打独斗”转向“多轮驱动”,产品结构的优化程度,直接决定了企业抵御市场波动的能力。

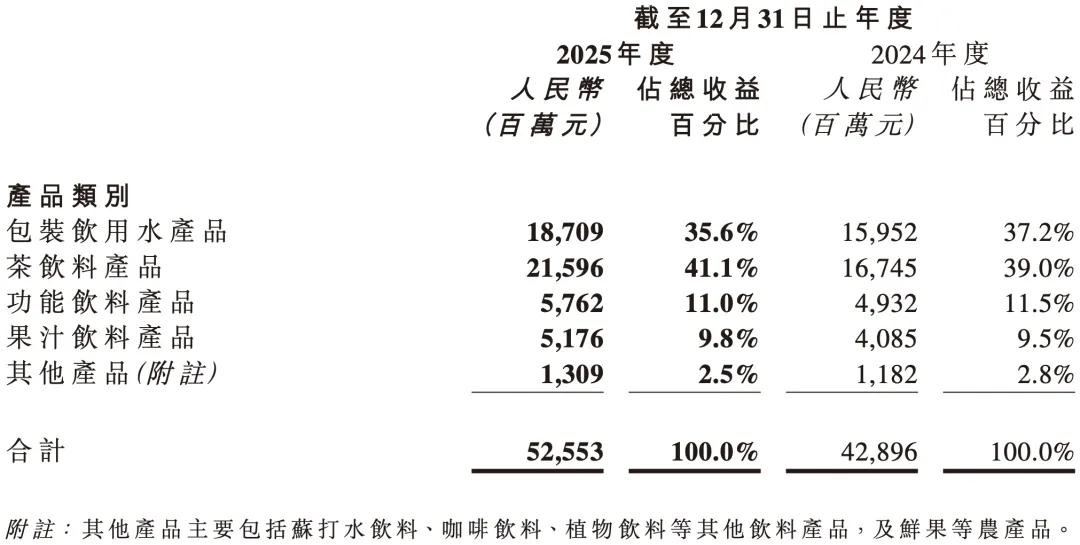

农夫山泉的结构转型极具代表性。2025年其即饮茶业务收入达215.96亿元,占总营收比重超四成,首次超越包装饮用水成为第一大业务板块。

以东方树叶、茶π为核心的茶饮料矩阵,持续领跑无糖茶与即饮茶市场,带动整体营收实现跨越式增长。

与此同时,包装饮用水业务重回增长轨道,功能饮料、果汁饮料均保持两位数增速,形成了多点开花的良性格局。

多品类均衡布局,有效平滑了单一品类的周期波动,也让企业在行业内卷中保持了充足的盈利空间。

康师傅则持续深耕饮品业务内部优化,在茶饮核心优势基础上,拓展无糖饮品、功能性产品与场景化饮用水,通过产品升级与结构调整提升毛利率,在收入平稳的前提下实现利润增长,展现出成熟的运营调控能力。

反观产品结构相对集中的企业,抗风险能力明显偏弱。华润饮料包装饮用水收入占比超八成,当核心品类遭遇激烈价格竞争、营收大幅下滑时,其他饮料业务难以形成有效补充,最终导致整体业绩承压。

这也印证了行业共识,在存量竞争时代,单腿走路难以扛住市场波动,多元化产品矩阵不仅是增量来源,更是企业穿越周期的重要护城河。

从行业趋势来看,茶饮的爆发并非偶然,健康化、无糖化的消费趋势,推动这一赛道持续扩容,也成为水饮巨头争夺的战略高地。

谁能在核心大单品之外,打造更多细分品类的增长极,谁就能在未来竞争中占据主动。

纯净水市场激战升级包装饮用水尤其是纯净水赛道,近两年成为行业竞争最激烈的战场。

价格战愈演愈烈,渠道利润持续被压缩,市场格局快速重构,头部企业的策略博弈,直接影响着整个品类的发展走向。

娃哈哈凭借清晰的定价策略与渠道调整,在纯净水市场实现份额大幅跃升,从2023年的5.8%提升至2025年的16%左右,成为此轮竞争的重要参与者。

而怡宝作为纯净水赛道的传统龙头,面对激烈竞争被动应对降价,渠道价格倒挂现象频发,不仅市场份额大幅缩水,利润也受到明显侵蚀。

农夫山泉则以战略性产品切入纯净水市场,既守住了天然水的品牌调性,又通过适度布局牵制竞争对手,随后将重心转回核心优势品类,实现了业务重心的灵活切换。

但这场持续已久的价格战,并未带来真正的行业共赢。经销商利润持续走低,部分渠道净利润远低于行业平均水平,卖水盈利空间被不断压缩。

低价常态化导致产品涨价难度加大,制约了品类升级与创新投入;价格倒挂也让企业在渠道管控、费用核算上消耗大量资源,形成不必要的行业内耗。

长远来看,纯净水市场的竞争终将从价格转向价值。随着消费者健康意识提升,天然水、矿泉水等品类的市场渗透率持续提高,为行业价值升级提供了空间。

对于企业而言,过度依赖低价换量并非长久之计,唯有回归产品本身、优化渠道利润体系、推动品类创新,才能让市场秩序重回理性。

而对于结构相对单一的企业,加速拓展饮料品类、打造第二增长曲线,更是突破困境的必经之路。

写在最后

纵观2025年水饮行业的整体表现,巨头分化加剧的背后,是行业发展逻辑的根本性转变,规模不再是唯一的评判标准,结构优化、盈利质量、渠道健康与品牌价值,共同构成了企业的核心竞争力。

农夫山泉的逆势登顶,得益于长期坚持产品主义与供应链布局,从水源地建设到大单品长期培育,再到渠道价格秩序管控,用长期主义构建起难以复制的竞争壁垒。

康师傅凭借成熟的运营体系与产品迭代能力,在行业调整期保持盈利韧性;娃哈哈抓住市场机遇实现份额提升,展现出老牌企业的灵活应变能力。

而华润饮料的阶段性承压,也为行业敲响警钟,单一产品依赖与价格内卷,终将制约长期发展。

水饮行业的竞争将更加聚焦于细分赛道创新与运营效率提升。

茶饮赛道的红利仍将持续,电解质水、咖啡等新兴品类则成为巨头争夺的下一个战场;包装饮用水市场将逐步告别恶性价格战,向健康化、高端化、差异化升级;多品类、全渠道、强供应链的综合实力,将成为头部企业拉开差距的关键。

作者丨知夏

编辑丨苏三